从”万亿风口”到”行业坟墓”

2020年,社区团购曾是互联网行业最炙手可热的风口之一。巨头们携巨额资本入场,试图用”预售+自提”的模式颠覆传统生鲜零售。然而,短短几年后,这个行业却从”万亿市场”的幻想中跌落,成为互联网史上最惨烈的失败案例之一。

美团优选、多多买菜、橙心优选、京喜拼拼……这些曾经风光无限的名字,如今要么大幅收缩,要么彻底退出市场。社区团购为何没能成为下一个”外卖”或”网约车”,反而成了资本市场的”反面教材”?它的失败,究竟是商业模式本身的缺陷,还是互联网公司”烧钱换增长”思维的必然结果?

社区团购的崛起:疫情催化的”伪需求”?

1. 疫情下的”生鲜电商答案”

2020年,疫情催生了”宅经济”,社区团购因”无接触配送+预售模式”成为短期刚需。兴盛优选等区域性玩家率先实现盈利,让互联网巨头们看到了机会——生鲜高频、刚需,如果能用低价+自提模式跑通,就能成为新的流量入口。

于是,美团、拼多多、滴滴、阿里、京东等巨头纷纷下场:

- 美团优选:刘强东亲自带队,宣称”省出1000亿”做社区团购。

- 多多买菜:拼多多CEO陈磊直接管理,投入百亿补贴。

- 橙心优选:滴滴CEO程维放话”投入不设上限”。

- 京喜拼拼:京东开出2000万奖金激励区域市场份额第一。

2. “极致省钱”的商业模式

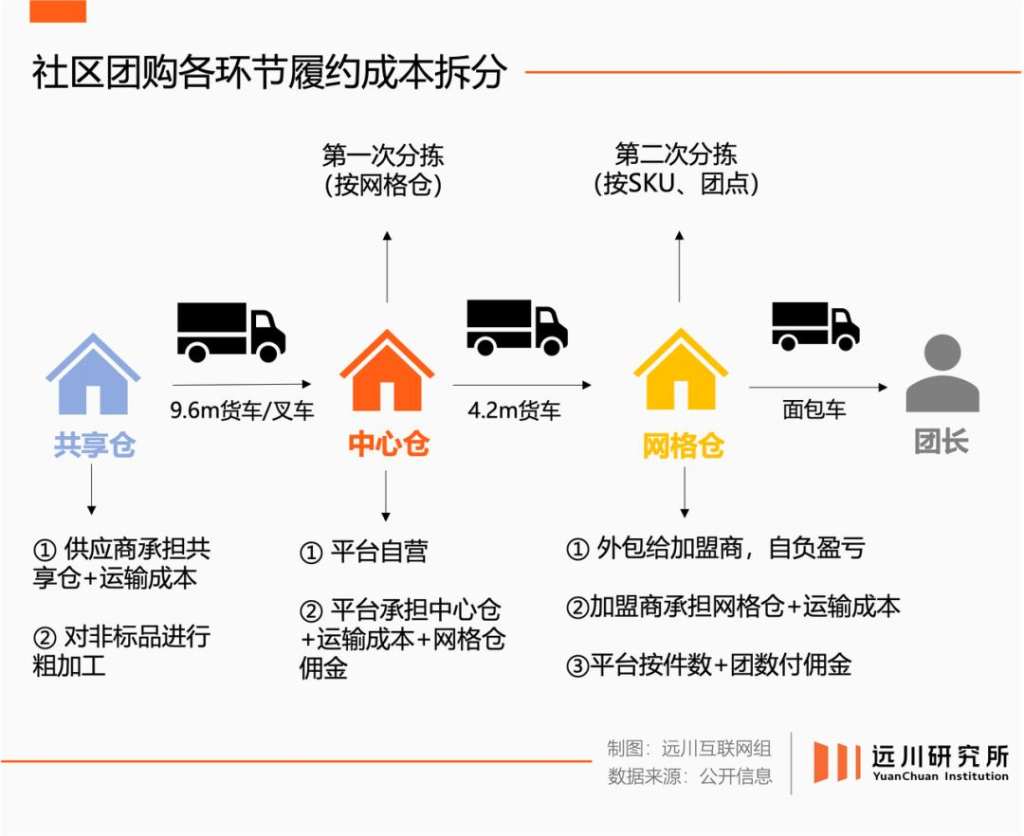

相比传统生鲜电商(如前置仓模式的每日优鲜、叮咚买菜),社区团购的核心优势是低成本:

- 履约成本极低:采用”次日达+自提”,省去最后一公里配送费(比前置仓低80%)。

- 供应链优化:砍掉中间商,直采+预售,把生鲜加价率从45%压到20%以内。

- SKU精简:只卖高频刚需品(如蔬菜、水果),减少库存压力。

理论上,这是一个**”薄利多销”的完美模型**——但现实却残酷得多。

为何最终崩盘?三大致命伤

1. 过度补贴,烧钱换不来忠诚度

互联网公司的经典打法:先补贴,再垄断,最后赚钱。但社区团购的用户对价格极度敏感,一旦补贴消失,订单量立刻暴跌。

- 刷单、虚假GMV:为了完成KPI,部分平台默许团长刷单,甚至出现”1000万GMV里900万是水分”的荒唐数据。

- 用户留存难:低价鸡蛋、9毛9的土豆吸引来的不是忠实用户,而是”羊毛党”。补贴一停,用户立刻流失。

2. 生鲜的”地狱难度”:利润薄、损耗高

社区团购的核心品类是生鲜,但生鲜生意的难点在于:

- 损耗极高:蔬菜水果容易腐烂,物流、仓储稍有不慎就血本无归。

- 毛利率极低:生鲜的净利润通常只有几个百分点,远低于标品电商。

- 供应链复杂:不同地区的饮食习惯差异大(比如广东人不爱吃冰鲜鸡),难以全国标准化。

结果是: 即使巨头们拼命优化供应链,仍然无法摆脱”卖一单亏一单”的困境。

3. 监管重拳:”九不得”终结疯狂补贴

2020年底,国家市场监管总局出台”九不得”政策,严禁社区团购低价倾销、垄断市场、大数据杀熟。这相当于直接掐灭了互联网公司的”烧钱换增长”策略。

巨头们被迫收缩,但已经来不及了。

幸存者的挣扎:多多买菜VS美团优选

1. 多多买菜:仍在坚持,但前景不明

拼多多凭借农产品供应链优势,是社区团购赛道最接近盈利的玩家。但即便如此,它的处境依然艰难:

- 局部盈利,但整体仍亏:部分区域(如长三角)实现微利,但全国范围内仍亏损。

- 即时零售的威胁:美团闪购、京东到家等”30分钟送达”服务正在蚕食社区团购的市场。

2. 美团优选:彻底认输,战略放弃

2024年,美团优选大幅收缩,最终在2025年6月宣布关停。原因是:

- 战略优先级降低:美团更看好”即时零售”(如美团闪购、闪电仓),社区团购只是过渡业务。

- 长期亏损难以为继:5年烧掉数百亿,却始终无法盈利。

社区团购的终极教训:互联网思维的”傲慢与偏见”

社区团购的失败,不仅仅是某个商业模式的失败,更是互联网公司”烧钱换增长”思维的又一次证伪。

- “高频刚需”不等于”能赚钱”:生鲜确实是刚需,但利润太薄,难以支撑互联网式的补贴大战。

- “规模效应”在生鲜领域失效:全国口味不同、供应链不同,难以像外卖那样快速复制。

- 监管环境变了:过去互联网公司可以靠补贴垄断市场,但现在政策不允许”恶意竞争”。

社区团购没有赢家,只有反思

今天的社区团购,就像曾经的共享单车、P2P、长视频大战一样,成为互联网创业史上的又一个”经典失败案例”。

它的教训在于:商业的本质是盈利,而不是烧钱换规模。如果一个行业本身不具备健康的商业模式,再多的资本、再强的巨头,也无法改变它的命运。

未来,或许还会有新的零售模式崛起,但社区团购的故事告诉我们——尊重商业规律,比盲目追逐风口更重要。