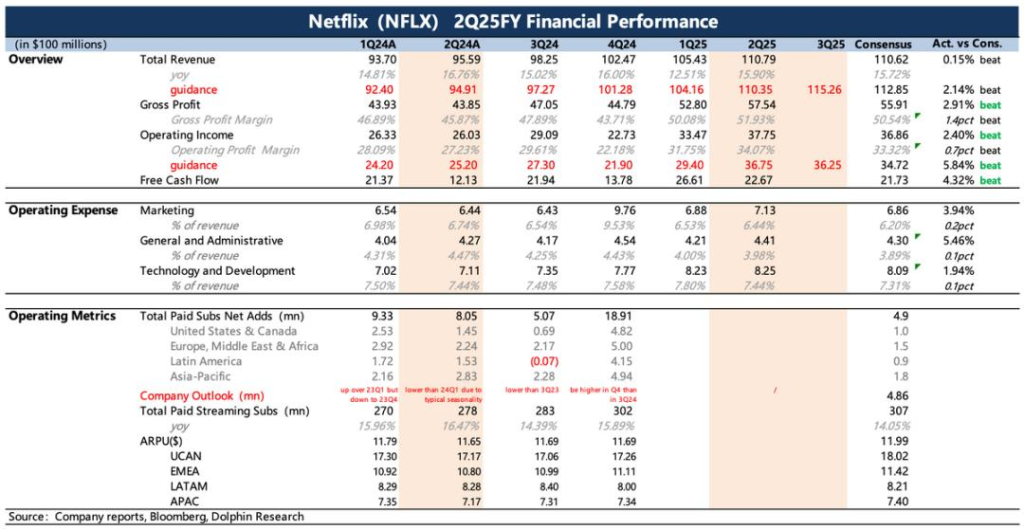

美东时间 7 月 17 日盘后,流媒体巨头奈飞(Netflix,NFLX.O)发布 2025 年第二季度财报。数据显示,奈飞二季度实现营收 110.8 亿美元,同比增长 16%,高于市场预期的 110.6 亿美元,主要受益于年初核心地区的涨价策略;净利润达 31 亿美元,同比大幅增长 46%,每股收益为 7.19 美元,亦超出市场预估的 7.08 美元。

在用户增长方面,尽管奈飞从上季度开始不再披露具体用户数据,但据海豚投研测算,二季度净增用户数超过 800 万,略高于去年同期水平。二季度内容高潮《鱿鱼游戏》第三季热度斐然,虽作为大结局评价两极分化,但观影时长超第二季。由于该剧季末才上线,对 Q2 业绩的正向拉动效果尚未完全显现。受《鱿鱼游戏 3》热度及《星期三》第二季等更多强势内容推动,管理层对三季度收入指引为同比增长 17.3%,超出市场预期。同时,公司顺势上调 2025 年全年营收指引至 448 – 452 亿美元区间,较此前预估的 435 – 445 亿美元有所提升;经营利润率从 29% 上调至 29.5%(按年初汇率),考虑当下汇率利好,实际利润率有望达 30%。这意味着隐含 Q4 收入增长 17%,同样表现不俗且超预期。不过,市场对此反应平淡,原因在于:一方面,市场已提前预见指引上调,调了未必有奖励,不调则必定受罚;另一方面,管理层将上调因素主要归因于美元贬值(奈飞国际收入占比 55%),其次才是用户增长和广告业务,使得超预期增长更多依赖外力,而非业务自身强劲成长性,惊喜程度大打折扣。

广告业务上,管理层在股东信中表达了对今年广告收入翻倍增长的信心,预计广告收入将达 15 – 20 亿美元,占总营收约 4%。内容投入层面,二季度奈飞内容投入 40 亿美元,环比持平、同比下降 8%,且从全年投入计划看,上半年进度偏慢。基于当前环境,海豚投研此前猜测今年 180 亿美元预算可能用不完,内容投入放缓,不仅利于奈飞改善现金流,为回购(二季度回购规模环比下降)和对外投资腾出空间,还增加了同行内容授权机会,推动全行业降低内容制作成本或增加授权收入。

展望未来,今年奈飞增长态势基本确立。无论是涨价还是广告逻辑,本质皆源于此轮内容周期推动,只要内容过硬,变现只是时间和方式问题。但从内容角度看,明年保持高增长面临压力,这两年是奈飞内容的高峰期,历史观看时长 TOP10 的经典 IP 续集均在近两年推出,经典 IP 系列片虽有基础用户保障,能带动新老用户重温旧片,如《鱿鱼游戏》第三季播出时,前两季也跻身非英语片播放时长周榜前十,但高峰过后的下滑趋势令人担忧。与此同时,增长机会也并存,有线电视加速下滑、业内竞争趋于缓和(需关注 TikTok、Reels 等短视频的时长竞争),以及奈飞在体育、短视频、游戏等新内容赛道的布局,均为潜在增长点。不过,新赛道目前仍是奈飞短板,短期内难以为业绩增长提供有力支撑。

增长体现进攻性,抗风险性则为防守。虽关税大棒对资本市场影响渐弱,但关税对经济环境的影响仍在。若宏观环境持续动荡,奈飞凭借娱乐属性和内容周期,在业绩普遍下行的环境中有望展现更强韧性。结合新指引调整后,奈飞当下 GAAP 市盈率在 2025、2026 年分别为 45 倍、38 倍,其估值溢价正源于 “进可攻、退可守” 的稀缺优势。但作为市值 5000 亿美元的大盘股,要实现大幅短期涨幅,确实需要更惊艳成绩。因此,从长期稳定增长视角,以时间换空间,更适合理解奈飞的估值溢价。投资者应跳出短期预期波动,正视奈飞 35 倍远期估值常态,珍惜每一次市盈率回落到 30 倍的投资机会。