8 月 27 日,寒武纪股价盘中一度冲高至 1464.98 元 / 股,超越贵州茅台,成为新任 “股王”,市值突破 5700 亿元。

踩中 “国产替代” 风口、被纳入多个重要指数、融资客疯狂涌入、牛散重仓押注 —— 多重资本推力将其股价三年推涨超 22 倍。

然而,记者注意到,高库存、客户集中、供应链风险与 514 倍动态市盈率的估值泡沫已悄然浮现。与此同时,基金重仓降至两年新低,似乎预示着这场盛宴背后暗藏隐忧。

8 月 26 日晚间,寒武纪发布史上最好半年度 “成绩单”:实现营业收入 28.81 亿元,较上年同期的 6476.53 万元大幅增长 4347.82%。

研发方面,作为人工智能芯片领域的技术驱动型企业,寒武纪上半年研发投入达 4.56 亿元,较上年同期增长 2.01%。为进一步强化在大模型算力领域的竞争力,报告期内,寒武纪推进 2025 年度向特定对象发行 A 股股票事项,拟募集资金不超过 39.85 亿元,用于 “面向大模型的芯片平台项目”“面向大模型的软件平台项目” 及补充流动资金。

其中,芯片平台项目拟投资 29 亿元,旨在增强公司面向大模型的芯片技术与产品综合实力;软件平台项目拟投资 16 亿元,目标是进一步提升软件生态开放性与易用性。

寒武纪在半年报中表示,随着人工智能技术在各行业的深度渗透,算力需求有望持续增长。公司将继续聚焦核心技术研发,加速大模型相关产品落地,深化行业合作与生态建设,推动人工智能芯片在更多场景的规模化应用。

8 月 24 日,高盛将寒武纪的 12 个月目标价从 1223 元 / 股大幅上调 50% 至 1835 元 / 股,原因有三:中国云计算资本支出激增(腾讯二季度资本支出同比增 119%)、芯片平台多元化(DeepSeek V3.1 适配本土芯片)及研发投入落地(三年 45 亿元研发计划获认可)。

8 月 27 日盘中,寒武纪股价更是超越贵州茅台,一度晋升 A 股 “股王”,最高报 1464.98 元 / 股。

从行业层面看,此前美国对华芯片出口限制与英伟达 H20 停产事件,为国产 AI 芯片创造了关键市场真空,寒武纪精准聚焦大模型算力赛道,云端智能芯片及配套产品踩中 “国产替代” 风口。

股权结构中,“超级牛散” 章建平于 2024 年底入局、2025 年一季度加仓至 608.63 万股,二季度持股数未变,体现对公司基本面的看好。

同时,寒武纪被纳入多个重要指数,成为其股价走高的重要推手。公司早在 2021 年 3 月 15 日便跻身科创 50;2023 年被纳入沪深 300;2024 年则相继被纳入上证 50 和中证 A500。

其中,上证 50 指数堪称 A 股市场的 “头部俱乐部”,其成分股是从沪市 A 股中市值规模和流动性居前的 50 只股票中选取而来,一般是国内市场规模大、品牌影响力强、实力雄厚的行业翘楚。“寒武纪的调入,体现了其在市场上的重要地位和影响力,也反映了上证 50 指数对于科技创新和新兴产业的重视。” 由于相关指数均有大量挂钩基金产品,涵盖 ETF 及联接基金。由此,寒武纪吸引了大量挂钩基金产品的关注与配置。

目前,多家基金产品重仓持有寒武纪,部分产品规模超过 200 亿元。截至 2025 年 6 月底,在寒武纪前十大股东中,基金占据 4 席,分别是华夏上证科创板 50ETF、易方达上证科创板 50ETF、嘉实上证科创板芯片 ETF 和华夏上证 50ETF。

此外,今年 3 月 5 日,富时罗素宣布对富时中国 A50 指数等指数的季度审核变更,该变更于 3 月 21 日星期五收盘后生效。此次调整中,寒武纪 – U 被纳入富时中国 A50 指数。

另据证监会网站显示,8 月 19 日至 22 日期间,10 家基金公司上报了首批中证科创创业人工智能 ETF,该指数十大权重股包括新易盛、中际旭创、寒武纪、澜起科技、金山办公、芯原股份等。

在基金奔涌的同时,融资客们也大张旗鼓地进场。截至 8 月 26 日,寒武纪融资余额高达 88.52 亿元,创历史新高。融资客的青睐、被动资金的持续流入,对寒武纪的股价走势起到推波助澜的作用。

从行业层面来看,浙商证券指出,2025 年初,DeepSeek 等国产大模型密集发布,掀起新一轮 AI 浪潮,显著推高算力需求。在 GPU 受限、模型需求激增的背景下,算力基础设施 “国产化、自主化” 建设迫在眉睫。其中,AI 芯片作为上游核心环节,因技术壁垒高、验证周期长、客户黏性强,呈现寡头格局,具备研发积累和系统集成能力的企业优势显著。

根据 TrendForce 集邦咨询研究,中国 AI Server 市场预计外购英伟达等芯片比例将从 2024 年约 63% 下降至 2025 年约 42%,而中国本土芯片供应商在国产 AI 芯片政策支持下,预期 2025 年占比将提升至 40%,几乎与外购芯片比例平分秋色。

前述机构指出,寒武纪作为少数具备云端 AI 芯片量产交付能力的厂商,已构建涵盖芯片架构、训练推理软件平台、整机系统的全栈方案,产品在互联网、运营商、金融等多个重点行业中落地。

在近六千亿市值与 “A 股股王” 的光环下,未来寒武纪的高增长能否持续,是市场关注的焦点。多个迹象表明,寒武纪的局部经营风险与估值泡沫已逐渐显现。

一是高库存压力。2025 年上半年,寒武纪存货余额达到 26.9 亿元,较上年末增长 51.64%,占总资产比例超过三成。其中委托加工物资高达 15.31 亿元,表明公司采取了 “堆库存,锁产能” 的策略。

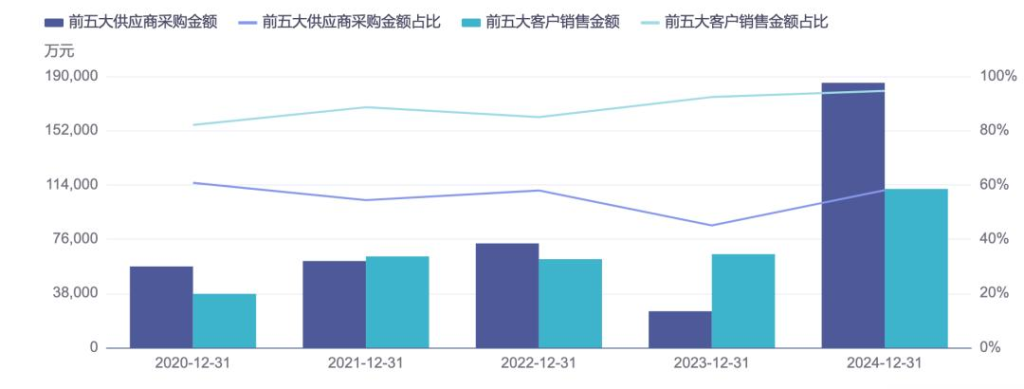

二是客户集中度风险。公司前五大客户贡献了 85.31% 的应收账款和合同资产,高度依赖少数客户。

三是供应链的不确定性。寒武纪采用 Fabless 模式,依赖台积电等代工厂,且公司及部分子公司已被列入美国 “实体清单”,EDA 设计工具和先进工艺资源可能受到卡控。