2025 年第二季度,美团交出了一份令人揪心的成绩单。外卖行业的激烈竞争,让美团深陷 “失血” 困境,市场费用激增,利润大幅下滑,其核心业务面临着前所未有的挑战。这份财报,不仅引发了市场对美团未来走向的诸多猜测,也让人们开始重新审视外卖行业的竞争格局。

在这份财报中,市场最为关注的,是三个关键问题:外卖大战对美团的冲击究竟有多深?美团的护城河是否足够坚固,能否抵御这场竞争风暴?在竞争压力下,美团的运营逻辑又发生了哪些改变?接下来,让我们深入剖析这份财报,探寻这些问题的答案。

短期外卖失血,长期酒旅、闪购是希望

2025 年 Q2,美团核心本地商业总营收(主要包括外卖、到店和酒旅业务)同比增长 7.7%,达到 653 亿元,而上季度同比增速为 17.8%。很明显,外卖大战严重影响了美团基石业务的成长性。

在互联网用户红利消失后,市场竞争更多呈现出 “零和博弈” 的态势。加之此次竞争对手来势汹汹,美团这位本地生活领域的 “老大哥”,也不得不面临利益被侵蚀的局面。不过,仅仅依据增速下滑,就判定美团 “不行了”,这种观点过于片面。我们需要综合考量美团为当前成绩付出的代价,以及这些代价是否值得。

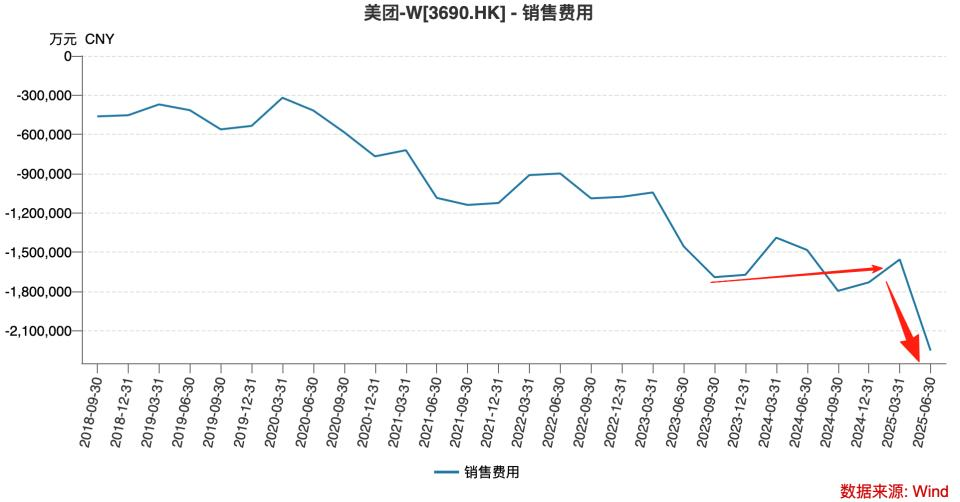

互联网公司打 “价格战” 的逻辑很简单,先在用户端进行巨额补贴,提高获客效率,然后用流量撬动商家参与补贴计划,最终形成 “用户 — 流量 — 商家” 的闭环,平台企业从中获取交易性收益。平台之间的竞争,看似是 “用户体验之争”“商业生态之争”,实则是资金和市场费用的较量。

2023 年前后,美团稳坐本地生活头把交椅,高市占率和强用户粘性,让其经营状态较为从容。虽然 2023 年初抖音入局带来短暂波动,美团也只是略微提升了市场预算。随着抖音战略调整,这场风波很快平息,2023 年中,美团市场费用重回稳定,继续享受着市场优势带来的红利。

但 2025 年 Q2 的情况截然不同。美团市场费用同比激增 51.8%,达到 225 亿元,占收入比从 18% 增至 24.5%,却只换来核心本地商业 7.7%、集团 11.7% 的同比增速。此前,美团市场费用占营收比长期维持在 20% 以内,2025 年 Q1 甚至环比下降 1.6 个百分点至 18%。这表明,在竞争对手强大的补贴压力下,美团短期内依靠 “用户体验”“商家关系”“用户粘性” 构建的护城河,显得不堪一击。低价策略依然是吸引用户的重要手段,美团也只能跟随补贴,以保住基本盘。

由此可见,短期内外卖大战对美团的冲击巨大,且力度远超抖音入局时,严重影响了美团的经营效率。高投入的市场费用,未能换来高营收增长。那么,从中长期来看,美团是否会一直处于被动局面?其突破点又在哪里?

回顾美团往期财报,核心本地商业不同收入项目通常保持相近的增长节奏。因为平台为商家提供多种服务,但对商家的总货币化率不能波动太大,否则不利于商家预期管理。所以,不同业务收入多围绕 GMV 增速调整,不会有太大偏差。

然而,本季度财务表现打破了这一常规。在配送服务收入同比增长跌至 2.8% 的情况下,佣金和在线营销服务仍保持双位数同比增速,尽管较以往有所放缓,但能维持双位数增长已实属不易。

对于这一反常现象,我们用排除法分析。外卖大战正酣,餐饮商家尤其是优质连锁商家,成为各平台争抢的对象。此时,美团不太可能提高佣金和在线服务收费标准,所以餐饮商家并非这一现象的主要原因。再看到店业务,2025 年 Q2(尤其是 6 月),我国餐饮业经营数据惨淡,且外卖补贴大战会分流部分到店需求,因此到店业务也不是 “罪魁祸首”。

排除上述业务后,答案呼之欲出:闪购和酒旅业务才是主因。

本期财报显示,美团闪购业务订单量和交易金额强劲增长。一方面,餐饮外卖业务压力巨大,另一方面,闪购业务却展现出极强的成长性。考虑到闪购交易品类的高客单价特点,平台可向商家收取更高佣金。电话会上,管理层透露,过去几个季度美团闪购已实现连续季度盈利,这也是电商平台紧盯外卖,实则觊觎闪购的原因。

再看酒旅业务,2025 年 5 月,万豪国际与美团达成合作,推出联合会员,整合双方资源。美团借此加速向高星酒店渗透。与低星酒店及民宿相比,高星酒店具有高客单价、强用户粘性的优势,且酒店方在营销和佣金方面出手阔绰(市场普遍认为携程对高星酒店的佣金率不低于 15%),酒旅业务对佣金和营销类收入的拉动作用显著。

通过分析,我们对美团有了更清晰的认识:持续的外卖大战已让美团 “伤筋动骨”,Q2 与京东的厮杀已让美团疲惫不堪(淘宝闪购的 500 亿补贴在 Q3 的 7 月初推出)。在 “继续优先考虑对市场份额的投资,而非盈利能力” 的大战略下,美团与淘宝闪购在 Q3 的大战将更加惨烈,核心本地商业业务 Q3 大概率会出现较大规模亏损(管理层在分析师问答中已提示)。短期内,美团处于失血状态已成定局。但从长期来看,闪购和酒旅业务前景相对乐观,有望成为改善企业经营效率的重点业务,当然,这也可能面临以携程为代表的 OTA 企业的竞争。

9 – 10 月是大考

曾经的美团,有着这样的业务反应链条:高频低利润率的外卖业务负责为平台获客,再通过平台运营,将用户引流至低频但高利润率的酒旅及其他业务。从某种程度上说,外卖业务是美团的隐形市场部门。当美团外卖保持高市占率时,平台便拥有了天然的获客优势,这也是美团一直收缩市场费用占营收比的主要原因。

因此,外卖大战影响的不仅是外卖业务的成长性,更会削弱美团作为流量平台对用户的吸引力。若失去这一优势,后续低频高利润业务的变现能力恐难以为继,这才是管理层最为担忧的问题。

美团要稳定业务基本盘,就必须打赢市占率保卫战。我们建议将观测时间窗口放在 2025 年 Q4 – 2026 年 Q1,原因如下:

其一,外卖市占率是美团必须坚守的数据。有市场分析认为,50% 是管理层的心理底线,一旦过低,将失去对商家和用户的黏性。为维护市占率,公司不惜让核心本地商业业务在 Q3 出现大规模亏损。

其二,Q3 之后,行业竞争有望降温。一方面,茶饮等高频走量品类在秋冬季将进入淡季,行业单量会随之回落;另一方面,Q4 之后,电商平台迎来双十一购物狂欢节,将分散部分竞争火力。

其三,9 – 10 月对美团至关重要。若能不惜代价守住市占率,到 2025 年 Q4 – 2026 年 Q1,美团仍可借助酒旅、闪购等业务修复利润率,稳定市场信心,实现 “柳暗花明”。反之,若外卖市占率持续跌破 50%,后续经营难度将大幅增加。

外卖大战何时结束尚未可知,美团作为被挑战方,只能全力以赴应战。接下来的两个月,对美团外卖而言,无疑是一场严峻的大考,最终结局如何,我们只能拭目以待。