2025年,中国酒业在“史上最严禁酒令”的冲击下迎来深度调整。白酒行业告别“躺赢”时代,营收利润双降、库存高企、价格倒挂等问题集中爆发;而啤酒行业则凭借年轻化产品和即时消费场景,实现逆势增长。这场变局中,酒企的渠道革新、产品迭代与战略转向,折射出消费市场的深层变革。

白酒行业:从“黄金十年”到“调整深水区”

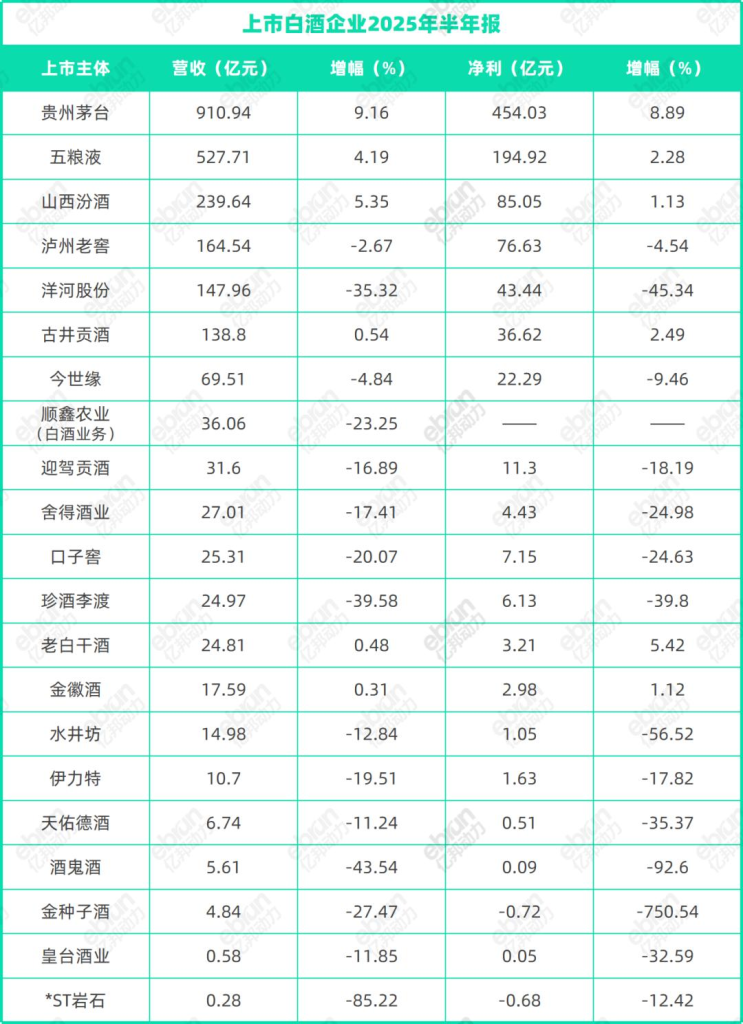

1. 数据背后的寒冬:营收利润双降,头部亦难幸免

中国酒业协会数据显示,2025年上半年规模以上白酒企业数量同比减少超100家,行业利润876.87亿元,同比下降10.93%。21家上市酒企中,仅6家实现营收与利润双增长(多为个位数涨幅),其余企业均陷入下滑泥潭:个别酒企利润跌幅高达750%,金种子酒、水井坊等次高端品牌净利腰斩。即便是行业龙头贵州茅台,也出现十年来首次增速跌至个位数(营收同比增9.16%,净利润增8.89%),五粮液、泸州老窖等头部品牌增速同样放缓至个位数区间。

2. 渠道危机:库存压顶,经销商信心崩塌

行业整体呈现“三高两低”特征——高库存、高价格倒挂、高集中度,低需求、低回款。21家酒企上半年存货总额超1700亿元,较2024年底再增超10亿元;口子窖、舍得酒业等7家企业存货占总资产比例超40%。经销商成为“重灾区”:58.1%的终端反馈库存同比增加,38.7%遭遇回款减少,华致酒行、酒便利等流通企业营收分别下滑33.55%、37.1%,净利润暴跌超60%。名酒价格倒挂成普遍现象,渠道利润空间被极限压缩,部分经销商被迫退出市场。

3. 集中度提升:头部“吃肉”,中小“喝汤”

尽管行业整体承压,但TOP5(茅台、五粮液、汾酒、泸州老窖、洋河)与TOP10酒企的市场占有率分别攀升至81.92%和94.39%,行业集中度进一步加剧。大单品仍是头部护城河——茅台飞天、第八代五粮液、国窖1573等百亿级单品贡献稳定现金流,而无核心大单品的酒鬼酒、天佑德酒等中小酒企则加速掉队。

白酒自救:降价、年轻化与渠道革命

1. 产品策略:从高端到“亲民”,光瓶酒与低度酒成新宠

面对中高端产品滞销,酒企纷纷调整产品结构:

- 光瓶酒突围:洋河大曲高线光瓶酒(42度500ml售价59元)、泸州老窖新版光瓶酒等凭借高性价比(20-100元价位带)抢占大众市场,并通过盒马、胖东来等新零售渠道渗透。

- 低度酒抢滩年轻群体:五粮液推出29°“一见倾心”(定位“年轻人第一瓶五粮液”,邓紫棋代言)、古井贡酒26°“轻度古20”,主流低度产品定价200-700元,填补千元高端与百元光瓶之间的空白。中国酒业协会预测,2025年低度酒市场规模将突破740亿元,年复合增长率达25%。

- 跨界试水啤酒:五粮液推出19.5元/罐的“五粮精酿”,珍酒李渡上线高端精酿“牛市”啤酒,但受限于精酿保质期短、渠道适配性差,短期内难成规模。

2. 渠道革新:线上+即时零售,争夺“最后一公里”

酒企加速数字化转型:

- 线上自营:茅台“i茅台”App上半年营收107.6亿元,线上渠道占比超10%;泸州老窖、洋河线上营收同比增速达27.55%、31.38%。但假货泛滥、价格体系混乱等问题凸显,茅台上半年清退24家违规店铺,五粮液抽检电商假货占比16.65%。

- 即时零售爆发:美团闪购白酒618成交破3亿元(同比增200倍),茅台、五粮液等名酒单日成交额破千万。34.9%的酒企将即时零售列为重点方向,泸州老窖、汾酒等与美团、京东到家合作,试图抓住“小时达”消费场景。不过,华润啤酒曾因外卖平台价格战暂停供应勇闯天涯,暴露出线上补贴与价格管控的矛盾。

啤酒行业:逆势增长的“反差样本”

与白酒的颓势形成鲜明对比,啤酒行业上半年全线飘红:青岛啤酒净利增长7.21%,华润啤酒增23%,燕京啤酒更是飙升45.45%。增长核心来自中高端产品放量——青岛啤酒中高端以上销量占比提升至42%,华润啤酒高档及以上产品销量同比增超10%(喜力增20%、老雪增70%、红爵翻倍)。

啤酒的韧性源于对年轻需求的精准捕捉:低酒精度、清爽口感适配即饮场景,叠加即时零售“30分钟送达”的便利性(如青岛啤酒连续5年线上交易额高增长)。头部企业通过优化产品结构(如华润普高档啤酒销量增10%)和渠道深耕,对冲了禁酒令对社交消费的影响。

未来展望:酒业新周期的生存法则

白酒行业的调整远未结束,但危中有机:

- 短期看,去库存、稳价格仍是关键,酒企需平衡线上增量与线下存量,避免价格战侵蚀利润;

- 长期看,年轻化转型(低度酒、光瓶酒)与数字化渠道(即时零售、私域运营)将成为增长新引擎。啤酒行业的“即时满足”模式则为白酒提供了参考——如何让年轻人“等不及小时达”的需求落地,将是下一阶段竞争焦点。

禁酒令的冲击,本质上是消费理性化与行业升级的催化剂。当“躺赚”时代终结,唯有拥抱变化的企业,才能在新周期中赢得主动权。