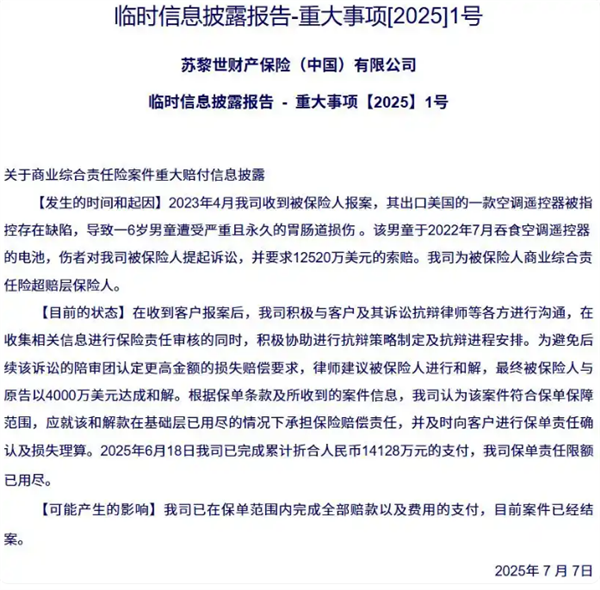

近日,苏黎世财产保险(中国)有限公司(以下简称 “苏黎世财险(中国)”)发布的一则重大赔付公告,如一颗重磅炸弹在保险及外贸行业掀起轩然大波。这起看似普通的产品安全事故,最终演变成了国内保险业罕见的天价索赔案,背后所折射出的企业海外市场风险问题,值得所有 “走出去” 的中国企业深思。

故事要从 2022 年 7 月的美国说起。当时,一名年仅 6 岁的男童在家中玩耍时,对一款来自中国出口的空调遥控器产生了好奇。他抠出遥控器内的纽扣电池放入口中,未曾想,这一不经意的举动却酿成了大祸。电池在男童消化道内泄漏出强腐蚀性电解液,瞬间灼穿肠道,造成了永久性的胃肠道损伤,这一损伤将伴随男童一生,后续终身治疗也成为他生活的一部分。

男童家属随后将矛头指向了遥控器生产企业 —— 一家中国出口商,并提起诉讼,索赔金额高达令人咋舌的 1.252 亿美元。这一数字对于许多企业而言,足以使其陷入财务困境甚至破产边缘。2023 年 4 月,苏黎世财险(中国)接到被保险人报案,作为被保险人的商业综合责任险超赔层保险人,迅速介入案件处理。

在深入了解案件过程中,律师团队评估认为,美国陪审团在类似涉及未成年人重伤且产品存在明显缺陷的案件中,往往倾向于高额惩罚性赔偿。若进入庭审阶段,最终赔偿金额极有可能远超原索赔额。在综合权衡各种因素后,律师建议被保险人选择和解。2024 年,被保险人与原告艰难达成 4000 万美元的和解协议,虽然相比原索赔额缩减近七成,但 4000 万美元(约合人民币 2.87 亿)依旧是一个天文数字。

2025 年 6 月,苏黎世财险(中国)按照保单约定,完成了累计折合人民币 1.4128 亿元的赔付,其承保的超赔层保单责任限额也随之用尽,案件正式结案。从财务数据来看,苏黎世财险(中国)通过再保险机制在一定程度上缓冲了此次赔付的冲击。其 2025 年一季度偿付能力报告显示,当期最高单笔赔付在再保分摊后降至 2100 万元,再保摊回比例高达 85%。不过,这一赔付事件对其盈利仍造成了一定影响,只是整体尚在可控范围内。

此次单人 1.4 亿元的赔偿,在国内保险业堪称史无前例,它如同一个放大镜,将企业在产品责任风险面前的脆弱性暴露无遗。联系近期某充电宝企业因自燃事故陷入破产传言的案例,不难想象,若类似事件发生在诉讼文化更为激进、对产品缺陷和公司治理追责力度远超国内的欧美市场,再叠加大规模产品召回等情况,其破坏力对于企业而言将是毁灭性的。

事实上,这并非苏黎世财险(中国)首次遭遇重大赔付案件。2024 年 11 月,公司就处理了一笔金额高达 7113.5 万元的董事及高级管理人员责任险赔付,同样涉及美国业务。作为第二超赔层保险人,苏黎世财险(中国)在 2024 年 7 月协助客户与原告达成和解,在基础层及第一超赔层保单限额用尽后,承担了剩余的赔偿责任并赔付结案。这两起案件犹如两面镜子,清晰地折射出中国企业出海可能面临的巨大冲击。

在全球经济一体化的当下,越来越多的中国企业选择走出国门,开拓海外市场。然而,此次事件无疑给众多企业敲响了一记沉重的警钟。欧美成熟市场对于产品安全秉持 “零容忍” 态度,企业在进入这些市场前,必须充分了解当地法律法规,在产品设计、生产、销售等各个环节严格把关,确保产品符合当地标准,绝不能因小失大。

企业还需构建完善的风险防控体系,不能仅仅依赖保险这一道防线。除了合理配置 “基础层 + 超赔层” 等保险组合外,更要强化内部合规管理,建立危机应对机制,提高自身应对风险的能力。在产品设计阶段,应充分考虑各种潜在风险,特别是针对儿童等特殊群体的安全设计;在生产环节,加强质量管控,确保产品质量稳定可靠;在销售过程中,做好产品说明与风险提示工作。

中国企业在海外市场的发展之路并非一帆风顺,充满了各种潜在风险。此次苏黎世财险(中国)的天价赔付案件,不仅仅是一个个案,更是一个行业警示。只有从根本上转变 “重市场开拓、轻风险管理” 的思维,全方位提升风险防范意识与应对能力,才能在波涛汹涌的全球市场浪潮中稳健前行,让 “中国制造” 在海外市场行稳致远。