被高估的威胁与被低估的逻辑

2025年8月,当市场热议英特尔代工业务”复兴”可能冲击台积电霸主地位时,摩根大通科技和电信团队发布了一份颠覆性研报——“英特尔的‘虚假竞争’对台积电只有好处”。这份报告不仅推翻了”英特尔崛起将削弱台积电”的主流叙事,更通过三层核心逻辑揭示了一个反直觉的结论:一个看似强大的竞争对手,反而可能是台积电维持垄断红利的关键助力。

从政府监管压力的缓解到客户心理预期的管理,从英特尔自身结构性缺陷的剖析到先进制程市场的真实壁垒,摩根大通的分析框架为我们理解全球半导体代工格局提供了全新视角。本文将基于该研报,拆解这场看似激烈实则错位的竞争背后的战略真相。

“垄断焦虑”的反噬:为何台积电需要一个”陪跑者”?

1. 市盈率困境:垄断地位为何不等于资本溢价?

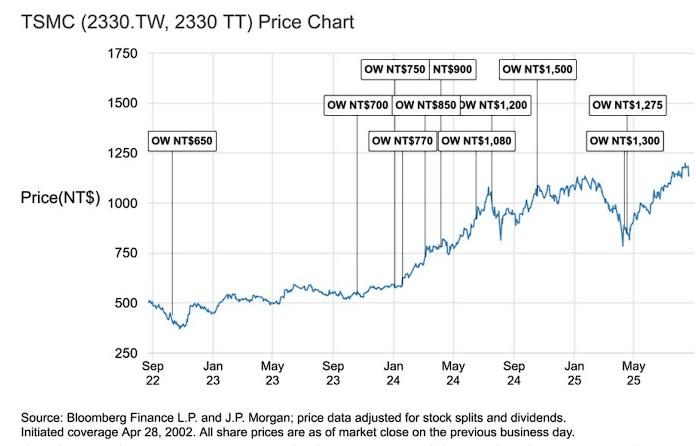

回溯2020年下半年,当市场预期英特尔将大规模外包制造业务(彼时传闻其将把部分先进制程订单转向台积电),台积电股价一度飙升至25-30倍市盈率,市场对”代工之王”的垄断叙事充满期待。然而,后续发展却显示,这种潜在的垄断地位并未转化为持续的资本溢价——摩根大通数据显示,自2021年以来,台积电的市盈率始终稳定在15-20倍区间,甚至在地缘政治紧张时期出现回调。

问题的核心在于:绝对的垄断会招致政府和市场的双重警惕。

- 政府审查压力:当一家企业掌控全球90%以上的先进制程产能(当前台积电在7nm及以下节点市占率超90%,5nm/3nm近乎独家供应),其定价权、技术封锁能力以及对产业链安全的影响,必然引发美国、欧洲、中国等主要经济体的监管关注。近年来,美国商务部对台积电赴美设厂的补贴条款、欧盟对半导体供应链自主化的施压,均与此直接相关。

- 地缘政治风险:”制造业回流美国”等政策要求(如《芯片法案》对本土产能的补贴倾斜)本质上是将商业竞争上升为国家战略博弈。若台积电被视为”不可替代的唯一选择”,其面临的额外合规成本(如技术共享限制、产能分配透明度要求)将显著增加。

2. “虚假竞争”的战略价值:给客户一个”选择的幻觉”

摩根大通指出,英特尔代工业务的存在(即使技术暂时落后、份额微不足道)恰恰创造了”有选择”的假象——客户可以公开表示”我们在评估英特尔的方案”,政府可以宣称”市场仍有充分竞争”,而台积电则无需真正承受垄断带来的系统性风险。

这种”心理缓冲”的实际效果显著:

- 监管松绑:当监管机构看到”至少有两家企业(台积电和英特尔)在先进制程领域竞争”时,对台积电的市场行为(如定价策略、客户绑定条款)的干预意愿会降低;

- 政策压力分散:美国政府推动”制造业回流”时,可以同时要求英特尔扩大本土产能(通过补贴激励),而非强制台积电转移核心技术与产能;

- 客户粘性增强:台积电的客户(如苹果、英伟达)虽可能出于供应链安全考虑与英特尔接触,但深知后者短期内无法提供同等性能的工艺,反而更倾向于维持与台积电的长期合作以确保产品竞争力。

正如研报所言:”客户需要的不是真正的替代者,而是一个能让各方(包括政府)安心的‘备选项’。”

客户参与的”双面性”:英特尔复兴计划为何难伤台积电根基?

1. 表面威胁:大客户”脚踏两条船”的恐慌

市场普遍担忧,若苹果、英伟达等台积电核心客户参与英特尔代工复兴计划(例如测试英特尔18A/20A节点),将直接分流订单,削弱台积电的营收与市场份额。但摩根大通的分析揭示了更深层的现实——这种参与更多是象征性的”战略试探”,而非实质性的产能转移。

2. 英特尔的”三重门槛”:技术、生态与信任的全面挑战

分析师指出,英特尔代工要在无晶圆厂客户(如高通、AMD、英伟达)中获得可信度,需在至少两到三个先进制程节点上实现”完美执行”(即良率、性能、成本均达到行业领先水平)。然而,当前英特尔面临的技术与生态挑战远超预期:

- 技术成熟度不足:尽管英特尔宣称其18A(相当于台积电1.8nm)节点已具备量产能力,但实际良率仍落后于台积电同代工艺(台积电2nm预计2025年底量产,良率已超60%),且缺乏足够的设计生态支持(如EDA工具链优化、IP核兼容性);

- 产品业务的竞争压力:英特尔自身的CPU业务正面临AMD(基于台积电5nm/3nm工艺)的猛烈冲击,2024年Q2数据显示,AMD在x86服务器市场份额已达33%(同比提升8pct),消费级PC市场份额亦持续逼近。这意味着英特尔必须优先保障自家产品的产能(不得不将部分高端芯片外包给台积电),而非全力争夺外部代工订单;

- 利益冲突的结构性矛盾:作为同时运营产品业务(设计芯片)与代工业务(为他人制造芯片)的公司,英特尔难以平衡”为客户保密”与”优化自身产品设计”的需求——例如,若英特尔代工厂为竞品(如英伟达GPU)优化了某项工艺参数,可能间接提升自家显卡芯片的性能劣势。这种矛盾在台积电(纯代工模式)或三星(虽涉足设计但代工与产品业务分离更清晰)身上并不存在。

3. 最终回归:台积电的”不可替代性”

摩根大通强调,无论多少客户出于多元化考虑与英特尔接触,先进制程的核心需求(极致性能、稳定良率、快速迭代)仍只有台积电能满足。数据显示,2024年全球最先进的10款智能手机SoC中,9款采用台积电3nm/4nm工艺;AI训练芯片(如英伟达H100、谷歌TPUv4)几乎全部依赖台积电5nm及以下节点。这种技术护城河短期内无法被英特尔跨越。

英特尔代工的”根本症结”:资金短缺还是基因缺陷?

1. 常规认知的误区:钱能解决所有问题?

多数观察者将英特尔代工业务的困境归因于资金不足——毕竟,建设一座先进制程晶圆厂需投资200-300亿美元,且需持续投入研发以保持技术领先。然而,摩根大通尖锐指出:英特尔的问题远不止资金,其代工模式的”底层逻辑”存在根本性缺陷。

2. 文化与能力的错位:从产品公司到代工巨头的转型之痛

代工业务的成功需要完全不同于产品公司的能力体系:

- 服务心态:代工厂需以客户需求为核心,提供定制化工艺开发(如针对特定芯片架构的晶体管优化)、快速响应的工程支持(如24小时技术团队对接),而英特尔长期以”技术领导者”自居,更关注自身产品路线图而非客户个性化需求;

- 成本效率:代工利润率通常低于产品业务(台积电毛利率约55%,英特尔产品业务毛利率约40%),需通过极致的运营效率(如晶圆良率管理、设备利用率优化)实现盈利,而英特尔过去更依赖规模效应与品牌溢价;

- 客户信任:代工厂需建立长期可靠的信誉(如按时交付、技术保密),而英特尔历史上多次因制程延期(如10nm节点推迟数年)损害了客户信心。

3. N-1策略的局限性:保守路线与政策要求的冲突

研报建议英特尔采用”N-1方法”(即优先为外部客户提供比自家产品落后一代的成熟工艺,如将已量产的Intel 3节点用于代工,而非强行竞争台积电2nm),以此降低客户风险并提升产能利用率。但摩根大通同时警告,这种策略可能与英特尔作为”美国领先国内代工厂”的政策定位冲突——美国政府投资英特尔的核心目的是获取最先进的本土产能(以减少对台积电的依赖),若英特尔仅聚焦成熟节点,可能无法满足补贴政策的战略目标。

台积电的”护城河”为何依然坚固?

摩根大通的结论清晰而坚定:台积电将在可预见的未来(至少3-5年)维持先进制程领域90%以上的市场份额,其”增持”评级(目标价1275新台币)反映了市场对这一基本面的认可。

这场看似英特尔与台积电的”对决”,本质上揭示了全球半导体产业的深层规律:技术垄断的绝对优势、客户需求的不可替代性、以及政策博弈中的战略平衡,共同构成了台积电难以撼动的护城河。而英特尔的”虚假竞争”,与其说是威胁,不如说是帮助台积电缓解外部压力的一层”保护罩”。

对于投资者而言,与其关注英特尔的短期动作,不如聚焦台积电在技术研发(如2nm/1nm节点突破)、客户关系(如与苹果/英伟达的长期绑定)、以及地缘政治中的灵活应对能力——这些才是决定其未来价值的真正关键。