一、调研结果引爆网络:存款差距下的群体分化

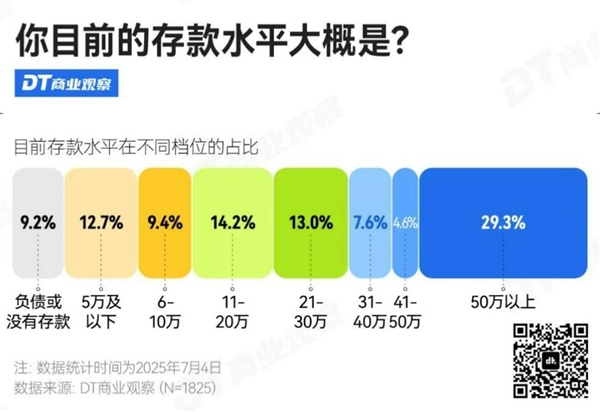

7月11日,微博话题#3成人存款超过50万元#迅速登上热搜,引发全民讨论。《DT商业观察》与第一财经联合发布的《2025年轻人存钱小调研》显示,在1825份有效问卷中,近7成受访者存款超过10万元,近3成存款突破50万元。然而,这一看似“乐观”的数据却意外刺痛了部分网友的神经。

“给大城市年轻人拖后腿了”“存款50万?我连5万都攒不下来”等评论刷屏社交平台。争议的核心在于:样本的局限性是否掩盖了真实的社会财富分化?

二、数据背后的样本偏差:大城市与职场精英的“幸存者效应”

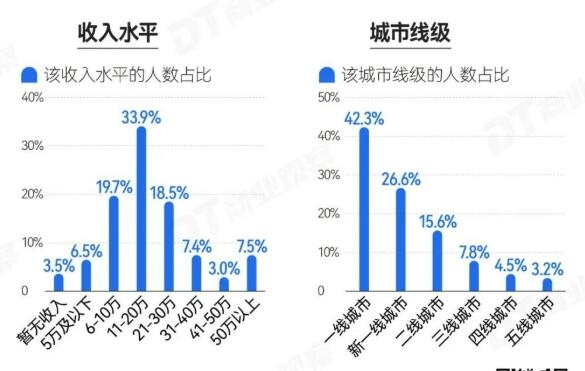

调研数据显示,受访者中00后、95后、90后占比83.3%,且68.9%来自一线及新一线城市。这意味着,报告实际反映的是高线城市年轻职场群体的财务状况,而非全国年轻人的普遍情况。

- 地域差异显著:一线城市平均工资水平远高于三四线城市,叠加互联网、金融等行业的高薪岗位集中,拉高了存款均值。

- 行业与职业倾斜:大厂员工、金融从业者等高收入群体可能更易被问卷覆盖,而蓝领、服务业从业者或自由职业者的声音不足。

- 家庭支持因素:部分年轻人购房首付依赖父母资助,存款数字背后可能隐藏代际财富转移。

三、网友质疑焦点:样本量与调研方法是否科学?

面对争议,公众对调研方法的严谨性提出三大质疑:

- 样本量不足:1825份问卷能否代表数亿年轻人的财务状况?统计学上,小样本易导致结果偏差。

- 自报数据的真实性:存款属于敏感隐私信息,受访者可能夸大或隐瞒真实情况。

- 问题设计导向性:若问卷侧重“存款目标”而非实际储蓄,结果可能偏离现实。

四、社会焦虑的深层原因:财富分配与生活成本之困

网友的激烈反应折射出更深层的社会矛盾:

- 房价与负债压力:一线城市房价收入比高达20:1以上,年轻人购房需背负数百万贷款,存款积累困难。

- 行业收入鸿沟:互联网行业年薪百万与制造业月薪五千并存,财富增长机会不均。

- 消费主义冲击:高线城市高昂的生活成本(如教育、医疗)进一步挤压储蓄空间。

五、专家解读:理性看待数据,关注结构性矛盾

财经学者指出,此类调研的价值在于揭示趋势而非绝对数值:

- 高线城市“头部效应”明显:少数高收入群体推高平均值,中位数更能反映真实情况。

- 储蓄率下降趋势未变:尽管部分群体存款增加,但整体居民储蓄意愿受消费信贷扩张影响。

- 政策启示:需通过保障性住房、税制改革等措施缩小财富差距,缓解群体焦虑。

六、反思与建议:如何打破“被平均”的困境?

- 个人层面:制定阶梯式储蓄计划,优先配置应急资金与低风险资产。

- 企业层面:推动薪酬透明化,完善职场晋升机制以提升收入预期。

- 社会层面:加强财商教育,倡导理性消费;政府可通过税收调节促进二次分配公平。

结语

“3成人存款超50万”的争议,本质上是对财富分配议题的又一次公共讨论。数据本身并非谎言,但脱离语境的解读可能加剧群体间的认知撕裂。在关注数字的同时,我们更需正视其背后的结构性矛盾——唯有通过制度优化与个体努力结合,才能让“攒钱自由”不再只是少数人的特权。