一、昔日“彩电大王”的困境:技术路线误判与多元化困局

- 等离子技术的豪赌败北

上世纪90年代,四川长虹押注等离子电视技术,斥资30亿元建设生产线,但液晶技术凭借成本与性能优势迅速占领市场。至2014年,长虹被迫以6420万元低价出售等离子子公司,直接亏损超10亿元。这一战略失误导致其电视业务从35%市占率的巅峰跌落,2025年6月出货量已不足35万台,市占率仅11.7%,被小米(21.2%)等品牌超越。 - 多元化扩张的“大而不强”

2024年,长虹营收虽突破千亿(1036.91亿元),但净利率仅1.74%,远低于美的(9.52%)和海信(5.53%)。其业务涵盖家电、ICT等八大板块,但低毛利率业务占比过高:ICT业务贡献36%营收,毛利率仅3.68%;家电业务毛利率12.59%,且依赖政府补助(近两年补助占净利润超40%)。

二、代工空调:短期解药与长期隐忧

- 小米代工业务的“双刃剑”

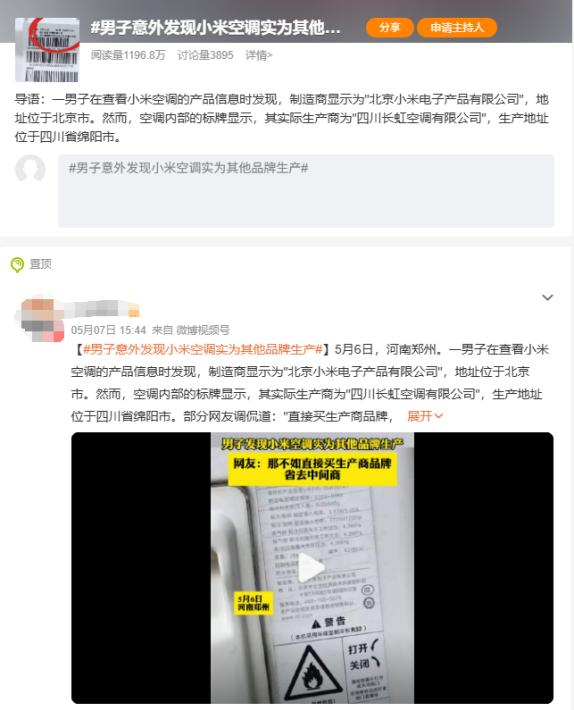

自2017年起,长虹美菱为小米代工空调,2024年小米空调出货量680万台(占长虹代工量的77%),带动长虹美菱空调营收增长33.2%至154亿元,占总营收53.87%。但代工毛利率仅6.96%,远低于自营冰箱业务的15.43%。长虹坦言,代工利润虽薄,但“比自营更稳定”。 - 客户集中风险加剧

长虹美菱前五大客户贡献55%营收,其中小米占比超25%。随着小米武汉智能家电工厂2025年底投产(规划年产300万台空调),长虹代工订单可能面临大幅缩减。公司虽称合作“短期稳定”,但市场对其过度依赖单一客户的担忧持续升温。

三、小米自建工厂的冲击:代工模式的终结?

- 小米的“去代工化”战略

小米空调凭借性价比和智能生态联动迅速崛起,2024年市场份额升至第四。其武汉工厂将实现空调全链条自研自产,目标2030年冲击行业前二。此举不仅降低成本,更强化供应链自主权,长虹等代工企业或将沦为“过渡性选择”。 - 长虹的转型困局

- 技术短板:长虹空调核心技术(如0.1度精微感控)虽有一定积累,但研发投入远低于格力(2024年69亿元),智能化转型缓慢。

- 品牌溢价不足:消费者对长虹品牌的认知仍停留在传统家电,与小米的“年轻化”“智能化”形象形成反差。

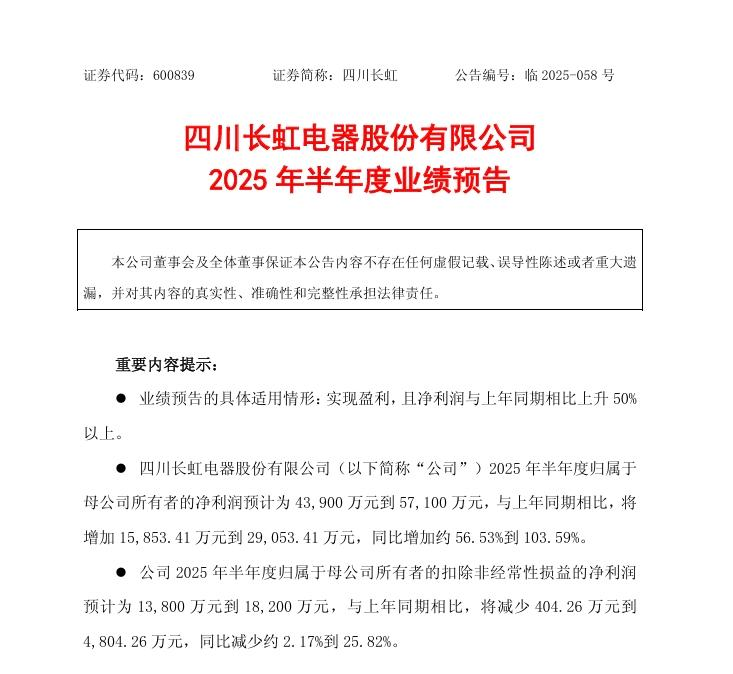

- 盈利结构脆弱:2025年上半年扣非净利润下滑2.17%-25.8%,主因空调代工毛利压缩及地产拖累。

四、破局之路:长虹能否复制美的、格力的成功?

- 借鉴美的多品牌矩阵

美的通过“东芝+美的”双品牌策略拓展海外市场,而长虹海外营收占比仅35.83%,且以低毛利代工为主。需加快高端子品牌建设,如强化“全无尘”空调等差异化产品。 - 聚焦核心技术研发

格力以高研发投入巩固节能技术优势,长虹需提升空调压缩机、AI互联等领域的自主化率。其云帆AI平台已具备多模交互能力,可探索与空调业务的协同。 - 优化产能与渠道

长虹需加速“智改数转”,将代工产能转向高附加值产品(如中央空调),同时整合线上渠道,弥补小米订单可能流失的缺口。

五、未来展望:代工时代的终局与重生

小米自建工厂标志着家电行业从代工模式向垂直整合的转变。对长虹而言,短期需稳住小米订单,中期需通过技术升级与品牌重塑寻找第二增长曲线(如车用雷达、智能机器人),长期则需摆脱对代工的依赖。若转型失败,这家老牌巨头或将在“大而不强”的泥潭中进一步沉沦。