业绩狂飙与股价震荡:黄金赛道的”冰与火之歌”

2025年上半年,老铺黄金交出了一份堪称”现象级”的财报:营收同比增长251%,利润增长285.8%,单店平均营收近3亿元,海外首店新加坡金沙购物中心店成交转化率超95%。然而,业绩发布当日股价却下跌3.45%,此前更因限售股解禁市值蒸发超570亿港元。这种”业绩向左,股价向右”的割裂,折射出资本市场对老铺黄金的复杂态度——既认可其爆发力,又担忧其可持续性。

股价波动的直接诱因是限售股解禁(占总股本86%),但深层矛盾在于老铺黄金的”反逻辑”操作:当国际金价自2024年9月的592元/克飙升至2025年4月的835元/克后震荡回落,多数金饰品牌观望或促销时,老铺黄金却选择逆势涨价。8月15日其宣布全品类调价(未公布具体幅度),延续了”金价每涨100元/克,产品跟涨100元/克”的逻辑。这种策略看似冒险,实则暗合其”去黄金化”的高端化战略——让消费者为品牌溢价而非原材料买单。

差异化生存:从”卖黄金”到”卖奢侈品”的基因重构

老铺黄金的野心早已超越传统珠宝商范畴。创始人徐高明曾直言:”卖黄金的,如果比不过卖皮具的,我们要回去反省。”这句话揭示了其核心定位:对标爱马仕而非周大福。与依赖”克重计价+加工费”的传统金店不同,老铺黄金采用”一口价”模式,将产品定价与工艺、设计深度绑定。例如,其爆款爬藤葫芦25.2克售价29960元(约1189元/克),虽高于周大福手工系列,但消费者愿意为”古法錾刻””非遗工艺”等标签支付溢价。

更关键的是,老铺黄金正在构建奢侈品的”三级价值体系”:

- 原料壁垒:坚持使用高纯度黄金,在金价上涨周期天然具备抗通胀属性;

- 工艺稀缺性:古法手工制作周期长达25-90天,限量款需提前预订,模仿门槛极高;

- 品牌叙事:通过”东方美学””宫廷美学”等概念,将产品从饰品升维为文化符号。

这种策略使其二手市场表现迥异于同行——老铺黄金回收价可达6-8折(普通金饰仅5折),且部分款式因稀缺性保值增值,二手商甚至将其纳入奢侈品流通体系。

逆势涨价的底气:供需失衡下的奢侈品牌逻辑

在金价下行周期涨价,老铺黄金的底气源于独特的供需结构:

- 需求端:其86.9%的营收来自线下门店(仅13.1%线上),且41家门店贡献141.8亿元销售,单店坪效远超行业均值。七夕期间多地门店再现排队盛况,证明其客群对价格敏感度较低;

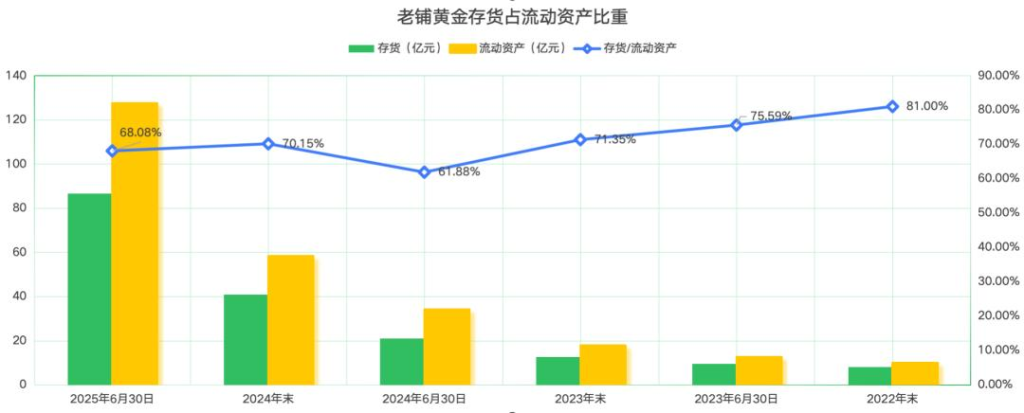

- 供给端:全自营模式确保品质可控,但重资产运营导致存货规模激增(2025上半年达86.85亿元,占流动资产68%)。涨价不仅能对冲金价波动风险,更能强化”稀缺性”心智——正如爱马仕经典款铂金包通过配货制制造稀缺。

值得注意的是,老铺黄金的涨价节奏精准把控:2024年9月至2025年2月两次调价均踩中金价跳涨节点(592→680→835元/克),而本次调价恰逢金价盘整期,实为测试消费者对品牌价值的忠诚度。若市场接受度高,其将进一步脱离黄金周期束缚,真正跻身奢侈品牌行列。

隐忧与破局:现金流压力与全球化挑战

尽管业绩亮眼,老铺黄金仍面临三大考验:

- 存货与现金流风险:高速扩张下存货周转天数仍达150天,经营性现金流上半年净流出22.15亿元(剔除配售资金后微正)。若金价大幅回调,高价库存可能吞噬利润;

- 国际化难题:新加坡首店虽以华人为主,但海外消费者对”中国奢侈品牌”的认知仍需培育。如何像爱马仕那样将东方元素转化为普世审美,是长期课题;

- 工艺传承与规模化矛盾:古法手工制作限制产能,快速拓店可能导致品质下滑,需平衡”稀缺性”与”可及性”。

对此,老铺黄金的破局路径逐渐清晰:

- 强化品牌溢价:通过联名设计师、限量款发售等方式提升文化附加值;

- 优化供应链:利用数字化预判金价走势,动态调整备货与定价策略;

- 深耕二手市场:与专业回收商合作,完善奢侈品流通闭环,进一步巩固”投资属性”。

中国奢侈品牌的”黄金试验场”

老铺黄金的崛起,本质是一场关于”如何让中国制造卖出奢侈价格”的压力测试。当周大福们仍在克重计价的红海厮杀时,它已通过”奢侈品化”战略开辟新赛道——不是卖黄金,而是卖身份认同与文化信仰。尽管前路仍有现金流、全球化等荆棘,但若能持续讲好”东方奢侈品”的故事,这家诞生于北京胡同的品牌,或将成为中国首个真正意义上的全球顶级奢侈品牌。正如分析师所言:”老铺黄金的终极对手不是周大福,而是爱马仕和路易威登。”这场战役,才刚刚开始。