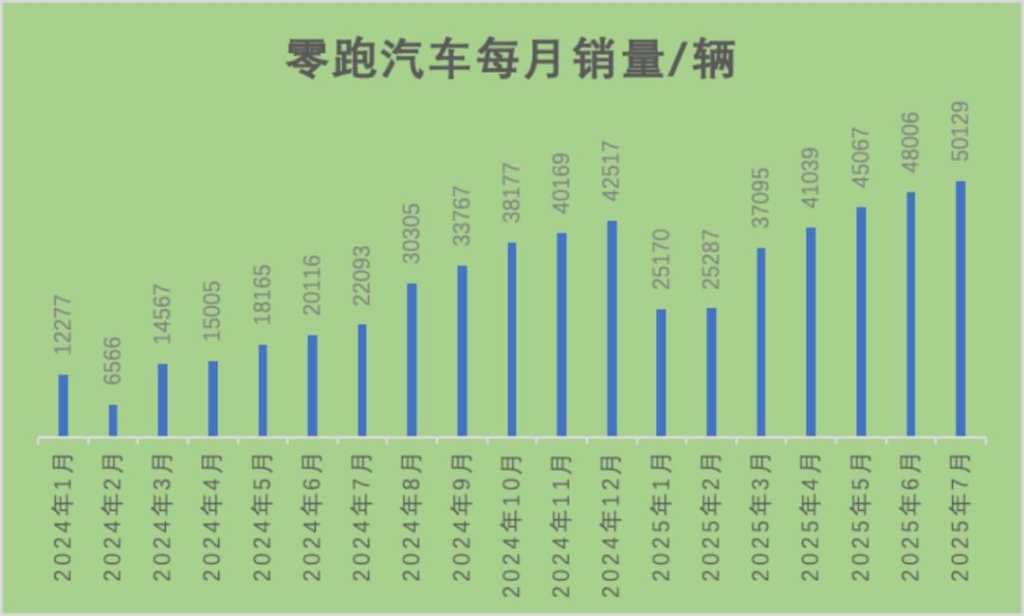

如果说新能源汽车圈最大的黑马,非零跑汽车莫属,它是唯一一个创始人拥有制造行业背景,却摆脱了 “倒闭” 魔咒的车企。今年,零跑已经连续 5 个月霸榜新能源汽车销量排行榜,最疯狂的 7 月,竟然交付了超过 5 万台车。截至 8 月 21 日这天,零跑累计交付 90 万台。

零跑汽车创始人、董事长朱江明曾多次表示,车企年销百万辆是生存基础,50 万辆只能在挣扎线徘徊。虽然是除去理想汽车外第二家实现半年度盈利的企业,但仅有 0.33 亿元的利润。这都意味着,零跑还远未到可以高枕无忧的地步。

2026 年将是零跑的产品大年,最重要的车型便是其高端产品 D 系列,这决定着这家车企未来的走势。

依靠农村包围城市的战略,零跑取得了空前的战绩。但在车市,前有大众辉腾后有比亚迪,当他们想要品牌向上时,往往比其他品牌遭遇了更大挑战。因为,高端品牌的潜在客户从来都不是价格敏感型,过去成功的经验很可能成为未来的掣肘。零跑会是例外吗?

“半价小理想”,杀出重围

零跑汽车从 “车圈 others”,到如今稳坐销冠宝座,源于零跑 C16。

C16 是零跑推出的第 4 款车,定位于六座中大型 SUV,家庭刚需,提供增城版和纯电版两种选择。在 C16 推出以前,6 座 SUV 市场都被 25 万以上的高价区间所主导,而 C16 定价低于 20 万,一下子打爆了市场。

去年 4 月,零跑提出 “年轻人更理想的家” 的概念,推出了 C10、C11 两款车,销量虽然不错,但并未让零跑真正出圈。一位业内人士称,C16 是真正带火零跑的产品,也是最接近半价小理想概念,最接近理想汽车 L7/L8 的形态。但价格却仅为理想汽车的一半,因此被消费者成为 “半价理想”。

零跑汽车创始人朱江明对此并不反感。朱江明向媒体回应称,零跑并不介意这一说法,“买惯了香奈儿的用户,偶尔也买一买优衣库,买 C16 这样的产品,用了之后发现没两样,可能就会变成零跑忠实粉丝”。

一位早期购买零跑汽车的浙江车主称,去年路上开零跑的还比较少,现在见到得越来越多了。一位北京车主称,现在去 4S 店保养都要排队。一位成都零跑经销商的销售人员称,周六日来看车,门店旁边的车位几乎停满了,试驾的人一波接一波。

今年零跑汽车已经连续 5 个月位居中国造车新势力品牌销量榜首,成为 2025 年以来唯一一家月交付量超 5 万辆的造车新势力品牌。

目前,零跑在售车型有 7 款车型 T03、B10 、C01、C10、C11、C16,价格区间覆盖 10-20 万。C 系列销量长期霸榜。截至 2025 年 8 月,C10 连续 3 个月稳居造车新势力品牌中型 SUV 销量榜首;而 C16 连续 8 周稳居 20 万内中大型 SUV 销量榜第一。

在朱江明看来,50 万能活,100 万辆有活力、规模化的优势就起来了,活到最后,需要 300 万辆。销量暴涨背后,作为零跑的销售 / 经销商,压力与喜悦并存。

一些销售人员每月薪资可达 3 万元。为了激发销售团队的战斗力,Tech 星球了解到,零跑一些门店每个销售每月能完成 60 组有效试驾。而行业的现状 30 组有效试驾已经是很高的难度。

成本狂魔,好坏参半

零跑成为了继理想汽车之后,第二家实现半年度盈利的企业,这背后是零跑对效率的死磕。

零跑并不像其他汽车品牌一样,在城市的核心地段拥有自己的直营门店。Tech 星期查询发现,零跑汽车北京地区的直营店 / 经销商门店有四家,他们无一例外开在了四环和五环外。浙江地区作为大本营,一些县城也开设了体验中心。

一位零跑经销商告诉 Tech 星球,和其他品牌的直营门店大多起一个宣传作用不同,零跑要求每家直营门店也必须盈利,如果无法满足利润要求,过一段时间就会调整。

零跑公布的今年 Q2 财报显示,截至 2025 年 6 月 30 日,零跑销售服务网络覆盖 286 个城市,新增 88 城,拥有 806 家销售门店及 461 家服务门店,单店店效同比提升超 50%。

零跑的成本控制能力不仅仅体现在门店端,还包括产品侧。

一位熟悉零跑汽车的人称,内部有句话说 “零跑汽车,只做用户的代工厂”,所以单车毛利率并不会特别高,而是通过成本控制和规模化优势来盈利。

2024 年第四季度零跑汽车首次实现单季度盈利,毛利率为 13.3%,而其全年毛利为 8.4%。对比之下,早就实现盈利的理想汽车在 2024 年全年的毛利率为 20.5%,而小鹏汽车为 14.3%,亏损最多的蔚来毛利率为 9.9%。

零跑一方面学习比亚迪,坚持对电子电气架构、智能座舱、智能驾驶、电驱等多个关键技术领域的自研,一份数据显示,电驱总成、电池 PACK、智能座舱均为自研自产,单台车研发成本较外包模式降低 40%。根据零跑官方数据显示,截至目前,其已经实现占整车成本 65% 的核心零部件自研自造,这其中甚至包括音响。

另一方面,学到了理想汽车套娃造车的核心 —— 极高的技术复用率和零件共用率,零跑高级副总裁曹力去年表示,零跑同系列不同车型的零部件复用率将达到 85%。朱江明也透露 B 系列车型之间有着 88% 的零部件共享率。

销量狂飙背后,消费者对于整车品质的质疑从未消失。在黑猫平台上,关于零跑汽车的投诉有 3619 条,这个数据仅次于它的学习对象理想汽车的 3900 条,而蔚来和小鹏分别有 712 条和 2485 条。

“量大管饱” 是不少消费者对零跑的评价。以 C16 为例子,其价格是同等级别理想 L8 的一半,但却同样配备有激光雷达、高通 8295 芯片、后排大屏幕,第三排空间足够大,甚至比理想 L8 还要宽裕。智驾虽然配置不如理想 L8,支持高速自动变动、泊车辅助,但考虑到价格,用户的宽容度也高了很多。

这对于经济上不是特别宽裕的年轻家庭来说极其富有吸引力。一位经销商称,在他看来,这个价位,只要去比较,其他车企不是零跑的对手。不少消费者表示,“它不嫌我穷,我也不嫌弃它”。

冲击高端,智驾是最大挑战

在朱江明的规划中,零跑将通过 A、B、C、D 四个系列覆盖 6-30 万元的市场。他曾表示最先通过 15-20 万元的 C 系列打入市场,是因为这个价格段相对来说没有豪华车这么难推。事实上,15-20 万的价格带也是竞争最激烈的价位,某种程度上代表着企业的整体实力。

目前零跑在售车型中,最畅销的也是 C 系列,其销量占比超过 70%,去年一度达到 77%。

但没有任何一家品牌会永远守在较为平价的价格区间,如果想提高利润率 / 品牌价值,冲高几乎是品牌绕不开的路,D 系列则承担着这一重任。根据规划,零跑 D 系列旗舰 SUV 和首款 MPV 预计明年将投放市场。

零跑汽车高级副总裁曹力曾表示,D 系列 SUV 新车是零跑首款冲击 30 万价位的旗舰产品,定位全尺寸 SUV,将搭载零跑乃至整个行业最领先的技术,不会是外界所说的 “半价理想”。

对于高端市场而言,智驾是消费者心中非常重要的考量因素,但目前零跑汽车的智驾能力并不算抢眼。比如,当小鹏、问界都已经实现城市快速领航路和高架 NAP(领航辅助驾驶)功能的全国覆盖时,零跑汽车在今年第一季度才宣布在 C10、C11 和 C16 三款车型搭载该功能。

朱江明曾坦言,目前零跑在智驾层面跟友商们存在差距,大概差 6-12 个月的工程研发时间。知名汽车博主 “孙少军 09” 在直播时透露,零跑汽车正在与华为洽谈合作事宜,但应该还没完全商定,最终消息需要等待官方确认。业内普遍认为,双方合作的重点是在智驾领域。

但智驾能力的追赶并不容易,比亚迪投入了 1000 亿,人员规模在两年内扩大了 10 倍,才大力出奇迹。但零跑却并没有像比亚迪一样充足的弹药库。虽然成为了继理想之后第二家实现半年度盈利的车企,但零跑仅有 0.33 亿元的净利润。2025 年上半年,零跑汽车自由现金流达到 8.6 亿元。如果大规模投入智驾,势必会影响利润。

过去,零跑虽然强调自研,但在研发上的投入并不多。2019-2024 年,其研发投入累计支出为 70.7 亿,2024 年的 23.7 亿元投入中,72% 资金用于旧平台兼容性改造,仅有 28% 投入新架构研发。

而整个 2024 年,蔚来的研发投入 130.37 亿元,理想汽车为 110 亿元,小鹏为 65 亿元,零跑五年的研发投入刚刚比小鹏一年的投入多一点。

更重要的是,高端市场需要的并不仅仅是 “量大管饱” 的极致性价比,还包括产品调性、设计等等。对于零跑来说,冲高的路大概率不会一帆风顺。