2025 年新年贺词中,恒丰银行董事长辛树人提到,过去一年,恒丰银行 “锚定国务院批复市场化改革方案第三步,全面启动上市准备工作”。

2019 年底,恒丰银行完成 “剥离不良、引进战投”,只剩第三步 “整体上市” 尚未完成。2024 年,恒丰银行正式启动这最后一步。

但对于这家银行来说,上市之路恐怕不会轻松。

曾陷 “贪腐风暴”,ESG 评分垫底

恒丰银行前身为 1987 年成立的烟台住房储蓄银行,2003 年改制为恒丰银行。2016 年,因两任董事长贪腐、公司治理乱象丛生、影子股东扑朔迷离、不良贷款高企等问题,恒丰银行引发广泛关注。

在监管部门推动下,恒丰银行 2017 年底启动市场化改革,确定 “剥离不良、引进战投、整体上市” 的重组方案,并于 2019 年底完成前两步。如今,走到最为关键一步 —— 上市。

企业上市,财务指标仅是其中一道门槛,健全的公司治理、可持续的发展模式也是重要前提。ESG 评价即从可持续发展的角度,考察企业在环境(E)、社会责任(S)、公司治理(G)等方面的表现。

从万得(Wind)的 ESG 评级结果来看,恒丰银行的级别为 BB 级。在该评级体系中,BB 代表企业管理水平较低,ESG 风险较高,可持续发展能力较弱。12 家股份制银行中,仅恒丰银行和渤海银行获评 BB 级,排名垫底,兴业银行、中信银行均获得 AA 级,高出恒丰银行 3 个子级,平安银行、招商银行、浙商银行、民生银行及光大银行获得 A 级,高出恒丰银行 2 个子级,浦发银行、广发银行、华夏银行均高出恒丰 1 个子级。

从 Wind 给予 12 家银行 E、S、G 主题的得分来看,恒丰银行 E 主题得分为 2.86 分(满分 10 分),不到平均分 6.28 分的一半,兴业银行(9.1 分)、中信银行(9 分)的得分是其三倍。

S 主题,恒丰银行的得分为 5.83 分,未超过 12 家股份制银行 6.2 分的平均线。

恒丰银行的 G 主题得分在 12 家银行中垫底,平均分 6.66 分,恒丰银行仅得 3.12 分,7 个细分议题得分全部显著低于同行。其中,其股权及股东、税务两项议题的得分均为 0 分,而前一项议题,行内企业的平均分为 7.09 分;董监高议题得分 3.81 分,而浦发、中信均获得 10 分满分,招行、兴业、浙商得分均超过 9 分;审计议题上,恒丰仅得 5 分,而兴业、平安、中信等 7 家银行获得 10 分满分。

整体来看,恒丰银行在 E、S、G 三大主题,以及多个细分议题上排名靠后,更有数个指标垫底。

一季度领 4 张罚单,内控合规问题多

2025 年以来,恒丰银行已有多家分行收到罚单。

1 月 3 日,恒丰银行昆明分行因存在未遵循利费分离原则、固定资产贷款管理不审慎、流动资金贷款管理不审慎、银行承兑汇票业务授信管理不审慎等问题,被国家金融监督管理总局云南监管局罚款 205 万元。

1 月 12 日,国家金融监督管理总局上海监管局发布的行政处罚信息公开表显示,恒丰银行上海分行因贷款管理不审慎,被责令改正,并处罚款人民币 50 万元。

4 月 17 日,国家金融监督管理总局湖南监管局公布的行政处罚信息公开表显示,恒丰银行长沙分行因员工行为管理不到位,被国家金融监督管理总局湖南监管局罚款 30 万元。

同日,恒丰银行还收到央行杭州中心支行开出的罚单。行政处罚信息公示表显示,恒丰银行杭州分行因存在未按规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录、与身份不明的客户进行交易等违法违规行为,被警告,并处 31 万元罚款。

仅 2025 年第一季度,恒丰银行就收到 4 张罚单。而回溯 2024 年全年,恒丰银行也数次被监管部门处罚。据企业预警通数据,以披露日期为准,2024 年恒丰银行共 “吃” 罚单 9 次(仅统计机构,不含个人),合计被罚 977 万元。被罚原因包括贷后管理不到位,部分信贷资金被挪用;未遵循利费分离原则,浮利分费;未严格审查票据业务贸易背景真实性;违规收取信贷资金受托支付划拨费;通过不正当方式吸收存款;代销业务不合规等。

虽然罚单数量在 12 家股份行中不算多,但如果从罚单均额来看,恒丰银行平均每张罚单罚没金额为 108.56 万元,在 12 家股份行中为第二高,仅次于平安银行。

在 2023 年财报中,恒丰银行董事长辛树人曾用较大篇幅谈及该行在合规经营方面的作为,称恒丰银行 “坚持把合规经营作为首要企业文化培育”。他详细列举了该行在合规管理上的措施,比如,上线涵盖员工行为管理、操作风险等七大模块的内控合规数字化管理平台,聘请第三方全面审计内控体系,针对各类检查暴露的漏洞,着力识别制度设计、执行及问责中存在的缺陷,修订完善制度办法 441 项。如今看来,这些措施并未完全堵住漏洞,恒丰银行合规经营能力水平仍需进一步提升。

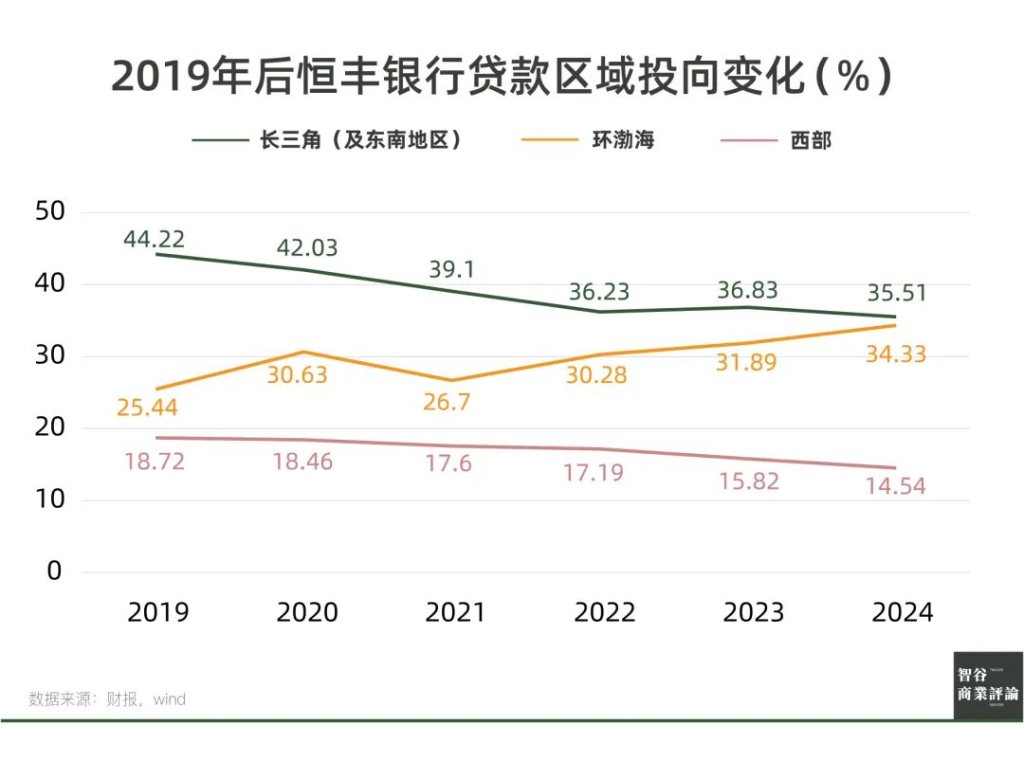

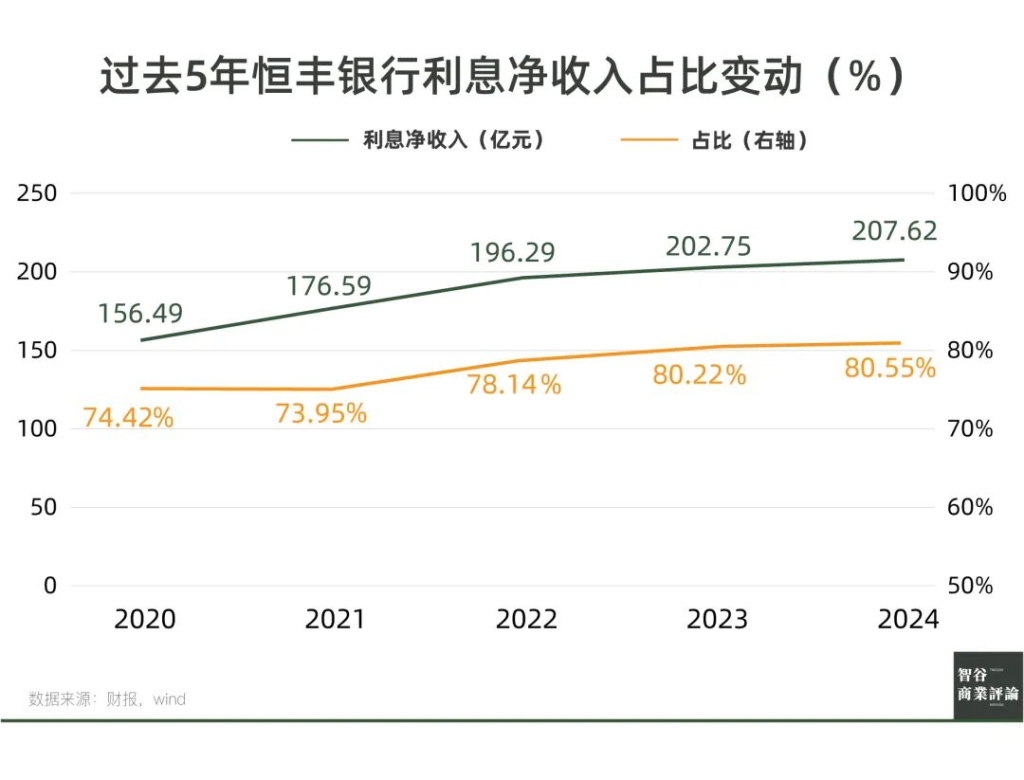

营收、净利增速放缓,资产质量仍有提升空间

除了合规问题,恒丰银行近年业绩增速放缓,也为其上市增添了不确定性。

2019 年底,恒丰银行完成 “剥离不良、引进战投” 后,业绩数据大幅增长,2020 年营业收入同比增长 52.79%,净利润同比增长 7 倍。

但好景不长,2021 年至今这几年,恒丰银行业绩总体上呈现出增速放缓的态势。2021-2023 年,该行营业收入同比增幅分别为 12.94%、5.35%、0.62%,增速逐年下滑;净利润同比增幅分别为 20.37%、5.75%、-23.74%。对于 2023 年净利润骤降,恒丰银行解释称,主要原因是根据企业会计准则一次性转回递延税资产,若还原该因素后,净利润同口径同比增长 4.80%。不过即便是 4.80%,也仍改变不了净利润增速放缓的事实。

2024 年,恒丰银行实现营业收入 257.75 亿元,同比增加 5.00 亿元,增幅 1.98%;实现净利润 53.57 亿元,同比增加 2.21 亿元,增幅 4.30%。营收、净利增速均有所回升,但仍处于较低水平。

资产质量方面,恒丰银行的不良贷款率数据始终维持向好趋势,5 年间一直在下降,从 2020 年末的 2.67% 降至 2023 年末的 1.72%,2024 年末进一步下降至 1.49%。不过,这一数据仍高于金融监管总局公布的股份行 2024 年三季度末平均水平(1.24%)和商业银行平均水平(1.56%)。

伴随业绩下滑,恒丰银行的贷款拨备率也从 2020 年末的 4.02% 一路下滑至 2023 年末的 2.61%,2024 年末回升至 2.69%;核心一级资本充足率从 2020 年的 9.01% 下降至 2022 年的 8.43%,近两年略有起色,2024 年末回升至 8.78%,但依然低于股份行平均水平。

整体来看,在 12 家全国性股份制银行中,恒丰银行无论是资产规模还是盈利水平都相对靠后,资产质量也有提升空间。对于恒丰银行来说,要想成功上市,仍需在业绩表现、合规经营、公司治理等多方面持续发力,补齐短板。