补贴战硝烟再起:从流量争夺到生态深耕

2025年7月,中国本地生活服务市场迎来新一轮激烈震荡。美团、京东、淘宝闪购同步推出“疯狂星期六”促销活动,淘宝率先抛出500亿元补贴计划,美团以大额外卖红包强势反击,京东虽未直接跟进高额补贴,却在“秒送”频道上线大量特价商品。这场看似常规的补贴竞赛,却因后续发展暴露出行业深层矛盾——消费者晒出“0元购”订单、茶饮店单量暴增导致系统宕机,而餐饮商家却集体叫苦不迭。美团核心本地商业板块CEO王莆中直言“不想卷”,餐饮老板抱怨“扣完补贴利润所剩无几”,甚至有品牌创始人公开控诉平台“掠夺式促销”。

这场补贴战的本质,是三巨头在流量红利见顶后的焦虑投射。淘宝闪购试图通过补贴维持8000万单的稳定体量,却意外引爆美团的反攻;京东虽未直接参战,却通过供应链布局悄然蓄力。然而,补贴带来的订单激增如同“兴奋剂”,一旦停止或缩减,平台前期投入可能付诸东流。市场监管总局的约谈更给这场竞赛按下“减速键”——三巨头意识到,单纯依赖补贴换市场的模式不可持续,必须寻找更具韧性的竞争路径。

自营厨房之争:供应链与产业链的深度卡位

补贴战的中场,京东与美团不约而同地将目光投向产业链上游,以重资产模式切入自营厨房赛道,试图通过掌控供应链核心环节重构竞争规则。

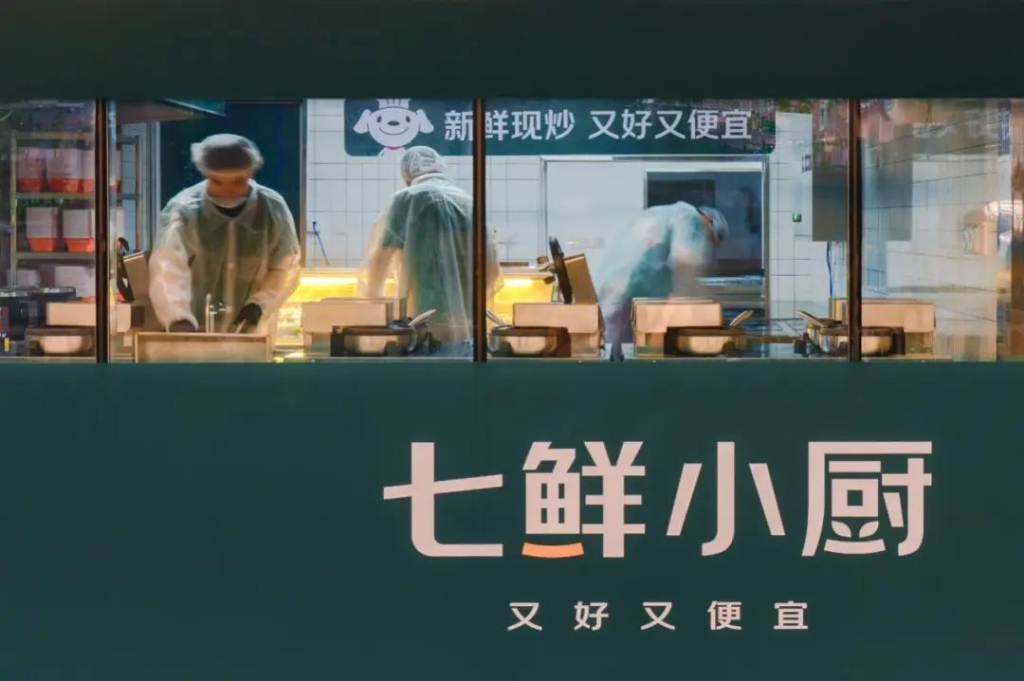

京东的“七鲜小厨”模式:以机器炒制为核心,主打“外卖+自提”无堂食门店,通过“菜品合伙人”计划招募餐饮品牌(如费大厨、紫燕百味鸡)提供配方,平台负责现炒制作与品控。京东计划3年内在全国建设超1万家门店,并投入10亿元现金招募1000道招牌菜。刘强东多次强调:“京东做外卖的本质是围绕供应链,卖饭菜不赚钱,要靠供应链赚钱。”这一战略直指生鲜供应链的长期价值——通过标准化菜品研发与集中化生产,降低食材采购与加工成本,同时将供应链能力反哺至商超、生鲜等其他业务线。

美团的“浣熊食堂”路径:选择共享厨房模式,在北京、杭州等地运营10家门店,计划3年拓展至1200家。与京东不同,美团并不直接自营餐饮,而是为商家提供“拎包入住”的场地服务,深度参与场地搭建、食材采购、出餐配送全链条,目标是提升商家运营效率。美团依托用户需求图谱与数据互通能力,帮助商家实现多品牌订单合并、实时出餐调控,同时通过食材溯源与透明厨房解决食品安全痛点。

两者的模式差异显著:京东聚焦“自控生产+供应链输出”,试图通过标准化菜品与集中化厨房重塑餐饮生产流程;美团则扮演“基础设施服务商”角色,通过共享厨房与数据赋能提升商家效率。但共同目标清晰——跳出流量争夺,深入产业链肌理,通过提升整体运营效率构建护城河。

商家困境与行业反思:补贴狂欢下的生存危机

在这场巨头博弈中,餐饮商家成为最脆弱的环节。校园外卖店主洪叔透露,参与促销后虽订单量激增,但扣除平台服务费、配送费及商家补贴后,实际利润并未显著提升;嘉和一品董事长刘京京公开控诉:“顾客用10元红包,平台出3元,商家补7元,大头全是商家承担。”西贝餐饮创始人贾国龙更呼吁:“平台应回归交易与服务本质,把定价权还给商家。”

外卖大战的副作用正在加速显现:客单价下滑(为吸引用户,商家被迫降低单品价格)、利润率压缩(补贴分摊与平台抽成挤压利润空间)、品牌忠诚度流失(消费者因红包选择低价而非品质)。更严峻的是,一旦同行集体参与补贴,商家陷入“不补等死、补了亏死”的囚徒困境——停止补贴可能流失客户,持续补贴则难以为继。

行业共识逐渐形成:单纯依赖补贴换流量的模式不可持续,帮助商家降本增效、开拓线下增量市场才是关键。美团通过“浣熊食堂”优化出餐流程与数据协同,京东依托供应链优势提供“低价高质”餐品,两者均将“提升餐饮品质”作为核心抓手(如透明厨房、食材溯源)。但能否真正缓解商家压力,仍需时间验证。

重资产模式的挑战:历史教训与未来不确定性

京东与美团的重资产布局并非行业首创,却面临前车之鉴的阴影。2015年,黄太吉曾自建外卖厨房、工厂店及骑手团队,试图打造“生产端-消费端”全链条平台,吸引黄记煌等品牌入驻,但最终因经营困难退出市场。其失败暴露了两大核心问题:连锁品牌的供应链自主性(头部餐饮企业通常自建供应商体系,无需第三方介入)、加盟门店的客流竞争(集中式厨房扩张会分流品牌加盟店客源,破坏原有加盟生态)。

这些问题同样是美团与京东的潜在风险:

- 供应链协同难题:如何平衡连锁品牌与中小商家的差异化需求?如何通过大数据合理划定服务半径、避免订单过度集中导致效率下降?

- 行业博弈压力:京东自营外卖与美团中央厨房直接介入餐饮生产环节,可能挤压传统商家的生存空间,需与餐饮品牌、加盟商进行利益再分配。

- 盈利周期漫长:“集中式外卖厨房”属于重资产、长回报周期生意,需持续投入资金建设门店、优化供应链,而外卖行业本身“微利”特性进一步加剧盈利难度。

终局展望:超级消费平台的终极之战

三巨头入局外卖市场的深层逻辑,是通过稳固本地生活竞争力,构建更庞大的“超级消费平台”。京东希望借外卖业务打通生鲜供应链全链条,美团则试图通过效率提升巩固“万物到家”生态,淘宝闪购则依托阿里生态寻找增量空间。这场竞赛已超越单纯的外卖业务范畴,演变为供应链能力、产业链整合能力与生态协同能力的全面较量。

对于消费者而言,短期内可能享受补贴红利,但长期更期待品质提升与价格合理;对于商家而言,亟需平台从“掠夺者”转变为“赋能者”;对于行业而言,重资产模式能否跑通仍待验证,但可以确定的是——外卖战争的终局,必将属于那些既能掌控供应链效率,又能平衡多方利益的玩家。

正如王莆中所言:“外卖生意本就是微利生意。”在补贴退潮后,唯有通过精细化运营与产业链深耕,才能在这场持久战中找到真正的增长引擎。而刘强东与王兴的再次狭路相逢,或许正是中国本地生活服务行业走向成熟的必经之路。